个人所得税

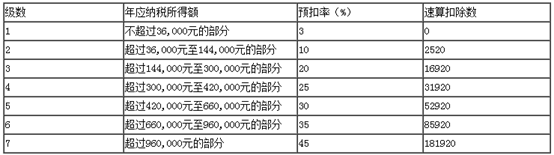

年度预扣预缴个人所得税税率表(按60000起征点-综合所得适用):

(1)本表含税级距中所称全年应纳税所得额是指居民个人取得综合所得以每一纳税年度收入额减除费用6万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

计算公式:

全年应纳税额=全年应纳税所得额×税率-速算扣除数

全年应纳税所得额=综合所得金额-各项社会保险金-专项附加扣除-起征点6万元的余额

(2)综合所得指4项劳动性所得(工薪所得、劳务报酬所得、稿酬所得、特许权使用费所得)。劳务报酬所得、稿酬所得、特许权使用费所得,以收入减除20%的费用后的余额爲收入额,在此基础上,稿酬所得的收入额再减除70%计算。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率。稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

- 应纳税所得额计算

劳务报酬所得、特许权使用费应纳税所得额=收入×(1-20%)

稿酬所得的应纳税所得额=收入×(1-20%)×70%

- 税额计算公式:

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%

:

<img class="aligncenter size-full wp-image-316711" src="https://www.ipim.gov.mo/wp-content/uploads/2021/03/2021-03-09-4-7-5-1.png" alt="2021-03-09-4-7-5-1" width="554" height="155" />

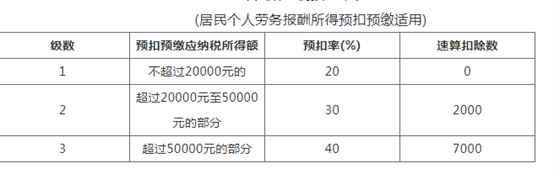

(1)本表含税级距中所称全年应纳税所得额是指居民个人取得综合所得以每一纳税年度收入额减除费用6万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

计算公式:

全年应纳税额=全年应纳税所得额×税率-速算扣除数

全年应纳税所得额=综合所得金额-各项社会保险金-专项附加扣除-起征点6万元的余额

(2)综合所得指4项劳动性所得(工薪所得、劳务报酬所得、稿酬所得、特许权使用费所得)。劳务报酬所得、稿酬所得、特许权使用费所得,以收入减除20%的费用后的余额爲收入额,在此基础上,稿酬所得的收入额再减除70%计算。劳务报酬所得适用百分之二十至百分之四十的超额累进预扣率。稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

<img class="aligncenter size-full wp-image-316712" src="https://www.ipim.gov.mo/wp-content/uploads/2021/03/2021-03-09-4-7-5-2.png" alt="2021-03-09-4-7-5-2" width="554" height="174" />

<ul>

<li>应纳税所得额计算</li>

</ul>

劳务报酬所得、特许权使用费应纳税所得额=收入×(1-20%)

稿酬所得的应纳税所得额=收入×(1-20%)×70%

<ul>

<li>税额计算公式:</li>

</ul>

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%%0D%0D文章连结 : %0Dhttps://www.ipim.gov.mo/zh-hans/%e4%b8%ad%e5%9c%8b%e5%85%a7%e5%9c%b0%e4%b8%bb%e8%a6%81%e7%a8%85%e7%a8%ae%e4%bb%8b%e7%b4%b9/%e5%80%8b%e4%ba%ba%e6%89%80%e5%be%97%e7%a8%85/){kind=link}