消费税

(1)增值税税率13%

销售货物或者进口货物、销售劳务、有形动产租赁服务适用13%的增值税税率。计算公式:

销售额=含税销售额÷(1+13%)

应纳税额=销售额×13%

(2)增值税税率9%

交通运输服务、邮政服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权、销售粮食等其他国务院规定的货物适用9%的增值税税率。计算公式:

销售额=含税销售额÷(1+9%)

应纳税额=销售额×9%

(3)增值税税率6%

增值电信服务、金融服务、生活服务、现代服务、销售技术等无形资产适用6%的增值税税率。计算公式:

销售额=含税销售额÷(1+6%)

应纳税额=销售额×6%

(4)增值税税率0%

出口货物、跨境销售规定范围内的服务、跨境销售规定的无形资产适用0%的增值税税率。

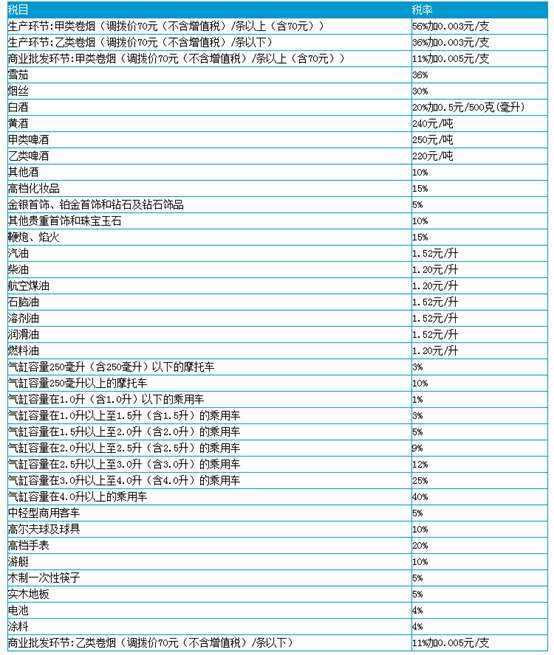

消费税税率表:

(1)从价计税时

应纳税额=应税消费品销售额×适用税率

(2)从量计税时

应纳税额=应税消费品销售数量×适用税额标准

(3)自产自用应税消费品

- 用于连续生产应税消费品的,不纳税;

- 用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(成本+利润)÷(1- 消费税税率)

应纳税额=组成计税价格×适用税率

(4)委托加工应税消费品的由受托方交货时代扣代缴消费税。按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(材料成本+加工费)÷(1-消费税税率)

应纳税额=组成计税价格×适用税率

(5)进口应税消费品,按照组成计税价格计算纳税。

组成计税价格 =(关税完税价格+关税)÷( l-消费税税率)

应纳税额 =组成计税价格×消费税税率

(6)零售金银首饰的纳税人在计税时,应将含税的销售额换算爲不含增值税税额的销售额。

金银首饰的应税销售额=含增值税的销售额÷(1+增值税税率或徵收率)

组成计税价格=购进原价×(1+利润率)÷(1-金银首饰消费税税率)

应纳税额 =组成计税价格×金银首饰消费税税率

(7)对于生产、批发、零售单位用于馈赠、贊助、集资、广告、样品、职工福利、奖励等方面或未分别核算销售的按照组成计税价格计算纳税。

增值税税率13%

销售货物或者进口货物、销售劳务、有形动产租赁服务适用13%的增值税税率。计算公式:

销售额=含税销售额÷(1+13%)

应纳税额=销售额×13%

(2)增值税税率9%

交通运输服务、邮政服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权、销售粮食等其他国务院规定的货物适用9%的增值税税率。计算公式:

销售额=含税销售额÷(1+9%)

应纳税额=销售额×9%

(3)增值税税率6%

增值电信服务、金融服务、生活服务、现代服务、销售技术等无形资产适用6%的增值税税率。计算公式:

销售额=含税销售额÷(1+6%)

应纳税额=销售额×6%

(4)增值税税率0%

出口货物、跨境销售规定范围内的服务、跨境销售规定的无形资产适用0%的增值税税率。

消费税税率表:<img class="aligncenter size-full wp-image-316703" src="https://www.ipim.gov.mo/wp-content/uploads/2021/03/2021-03-09-4-7-2.png" alt="2021-03-09-4-7-2" width="554" height="655" />

(1)从价计税时

应纳税额=应税消费品销售额×适用税率

(2)从量计税时

应纳税额=应税消费品销售数量×适用税额标准

(3)自产自用应税消费品

<ul>

<li>用于连续生产应税消费品的,不纳税;</li>

<li>用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。</li>

</ul>

组成计税价格=(成本+利润)÷(1- 消费税税率)

应纳税额=组成计税价格×适用税率

(4)委托加工应税消费品的由受托方交货时代扣代缴消费税。按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(材料成本+加工费)÷(1-消费税税率)

应纳税额=组成计税价格×适用税率

(5)进口应税消费品,按照组成计税价格计算纳税。

组成计税价格 =(关税完税价格+关税)÷( l-消费税税率)

应纳税额 =组成计税价格×消费税税率

(6)零售金银首饰的纳税人在计税时,应将含税的销售额换算爲不含增值税税额的销售额。

金银首饰的应税销售额=含增值税的销售额÷(1+增值税税率或徵收率)

组成计税价格=购进原价×(1+利润率)÷(1-金银首饰消费税税率)

应纳税额 =组成计税价格×金银首饰消费税税率

(7)对于生产、批发、零售单位用于馈赠、贊助、集资、广告、样品、职工福利、奖励等方面或未分别核算销售的按照组成计税价格计算纳税。%0D%0D文章连结 : %0Dhttps://www.ipim.gov.mo/zh-hans/%e4%b8%ad%e5%9c%8b%e5%85%a7%e5%9c%b0%e4%b8%bb%e8%a6%81%e7%a8%85%e7%a8%ae%e4%bb%8b%e7%b4%b9/%e6%b6%88%e8%b2%bb%e7%a8%85/){kind=link}